遺留分という言葉を聞いたことはありますでしょうか?

事業承継対策においてこの遺留分という制度は非常に怖いものになっております。

今回は将来争族が起こらないためにもこの遺留分について見ていきたいと思います。

遺留分とは相続人に一定割合の財産の取得を認める制度になります。

本来、自分がもっている財産をどうするかは自由ですが、被相続人が全財産を遺言で愛人などの第三者に遺贈してしまった場合、残された奥様は生活ができなくなってしまうため、相続人の生活保障を図るため遺留分の制度が定められています。遺留分を侵害された相続人は、遺留分を侵害した相続人に対して、自己の遺留分を侵害された部分について金銭でこれを請求することができます。

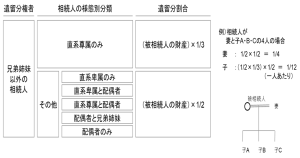

【遺留分の割合】

遺留分が認められる者は、配偶者、親や祖父母、子です。

配偶者及び子には2分の1に相当する額が、親や祖父母には3分の2に相当する額が遺留分として認められております。相続人が複数の場合には、遺留分割合をさらに法定相続分で按分します。

相続人が配偶者と子二人の場合には、2分の1の遺留分が確保された上で、それを法定相続分で按分することになります。相続人各自の遺留分は、配偶者は1/2×1/2すなわち4分の1、子についてはそれぞれ1/2×1/2×1/2すなわち8分の1となります。

【遺留分の対象財産】

遺留分算定の基礎となる財産(以下「基礎財産」といいます。)は次のように求められます。

【①被相続人が相続開始時点で有していた財産の価額+②被相続人が生前に贈与をした財産の価額-③債務の全額】

①には相続人が被相続人から承継したプラスの財産や、被相続人が第三者に遺贈などをした財産が含まれます。②については、基礎財産に算入される贈与の範囲や財産の評価が問題となります。③には借入金などのほか、租税債務も含まれます。

基礎財産に算入される贈与について、贈与を受けた者が相続人なのか、相続人以外かに分けて取り扱いをしています。贈与を受けた者が相続人の場合には、相続開始前の10年間に被相続人がした贈与が算入の対象となります。一方で相続人ではない第三者に対してなされた贈与については、相続開始前の1年間にしたものに範囲が限定されます。

なお、相続開始の10年より前に贈与された財産は、原則として基礎財産に算入されません。ただし例外として、贈与をする者と贈与を受ける者の双方が遺留分権利者に損害を与えることを知って贈与をしたような場合には、仮に相続開始時点で贈与から10年経過していたとしても、贈与した財産は基礎財産に算入されます。

贈与をした財産が自社株のように価値が変動する物であった場合、贈与の価額とはいつの価額を意味するのかが問題となりますが、実務上は相続開始時点で評価された価額とされています。

そのため仮に贈与時点での自社株の価値が3億円だった場合で5年後の後継者の相続開始時点において9億円になっていた場合、後継者は自らの手腕で株価を3倍に押し上げたにもかかわらず、他の相続人から遺留分の請求をされてしまうという結果になってしまうのです。

以上が遺留分の一般的な取り扱いになります。

保有する資産の大半が自社株や事業用資産であるというオーナー経営者も少なくありません。そのような場合、事業を承継しない相続人に対しては相対的に少ない財産しか遺すことができず、当該相続人の遺留分を侵害する結果となってしまうことがあります。円滑な事業承継を期して行った対策が、図らずも後継者を遺留分にまつわる争いに巻き込んでしまうこともあるのです。

そのため、事業承継対策においては事前に遺留分の問題等も適切に踏まえた上で進めていく必要があるものと考えます。

コメント